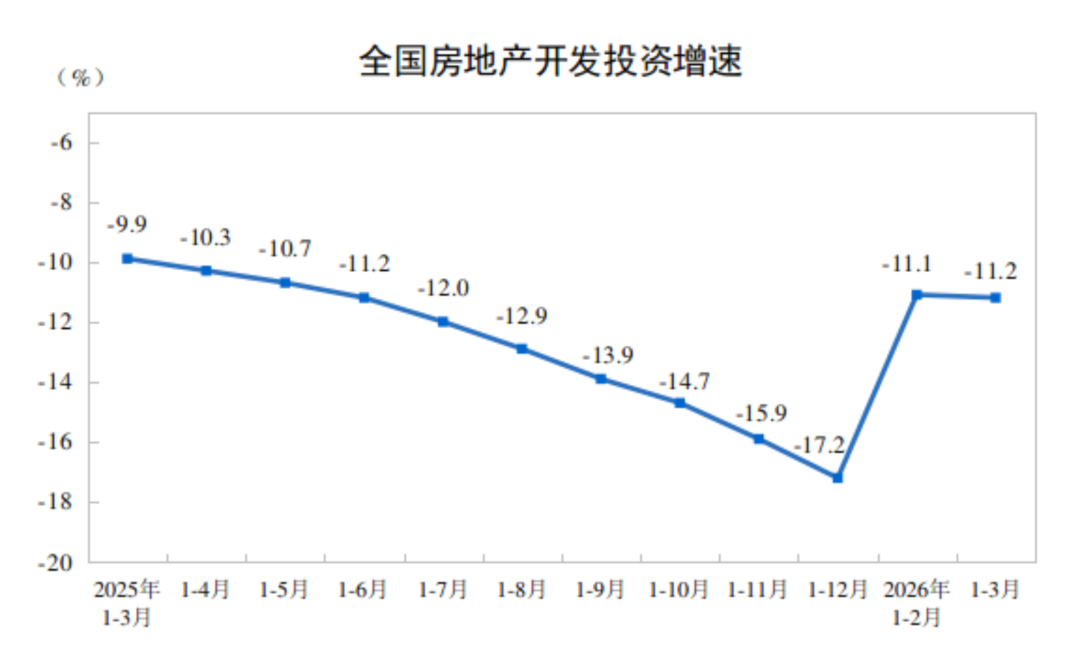

三月份的房地产投资宏观数据今天发布了,上图应该一目了然了,也就是说,宏观数据上,负增长还没有结束。

从体感上来说其实也是如此,我所在的江南多个城市,基本上没有开发企业拍地了,只有零星几个,和几年前动不动上百家参与摇号才能拍地的盛况,真是大相径庭,而这不过是短短几年之间发生的事情。

一季度的 GDP 增速 5%,也就意味着,国民经济的增长不再依靠房地产投资,而是靠制造业,当然,大头是机械制造、轻工业制造类。

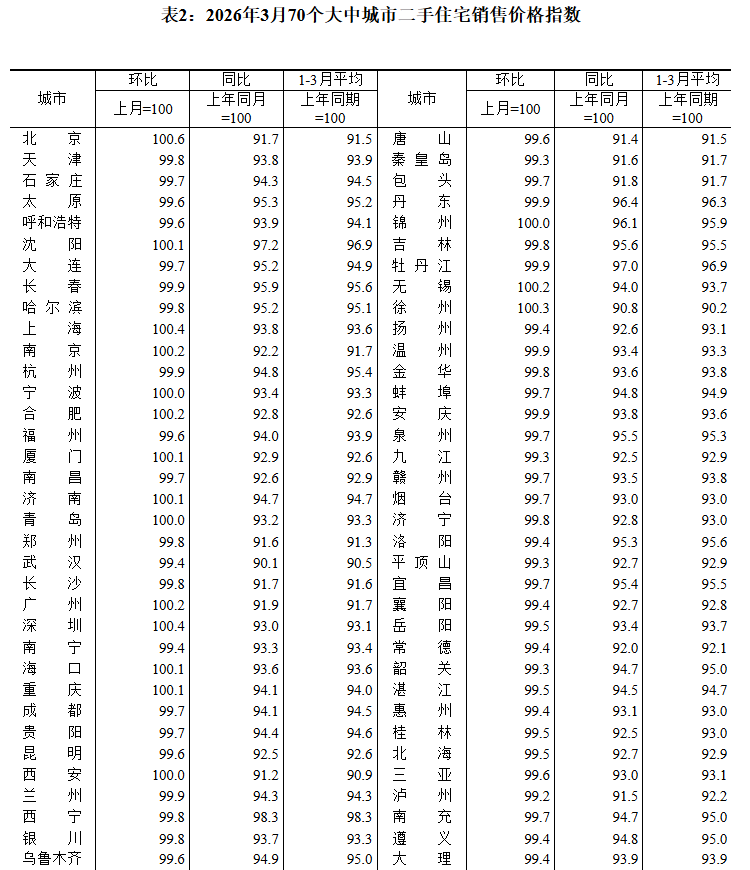

房地产可能很快不再受重视。最能体现逐渐价格指数的,当属下面这个 70 个大中城市样本的二手房数据。

金三银四的行情再次到来,100 以上是增长,低于 100 是下跌,欣喜地看到,3 月份有 17 个城市是持平或增长的。一 月份是 3 个,二月份是 4 个。我们看这 17 个城市,基本上都是稍微大一些的城市,一线城市基本上都是上涨的,还有几个稍微强的二线城市,按照这个趋势下去,那么 4 月份的数据会更加好看一些。

当然,我并不认为这是房地产复苏的征兆,基于二手房的情况来看,而是之前一年多的购买需求被抑制了。而很多城市人口每年都是有购房需求的,结婚、孩子上学、置换等等。在一手房价格不明朗甚至偏高的情况下,二手房是当下大部分人买房的首选。

而且前几年的大量库存还没有消化完,很多已经成为实质上的二手房,尽管房子可能是全新的没人住过。

这就在很大程度上抑制了新房的销售和开发,所以开头的总体增速是负的就不难理解了。

当然,总体上,数据转正总是好事情,相信在经过一两个季度的正向数据持续消化,也能带动新房的销售重新转负为正,我也相信这只是时间问题。

经过 5 年的阴跌,现在的房价已经非常接近 十年前的价格了,算上通胀,很多中小城市甚至比十年前还便宜了。

所以我们也要清醒的认识到,这种下跌也是不可持续的,如果一直这样下去,房价真的会跌破 1000,很显然,当下这是不可能的事情。

很多人跟我抬杠,认为宏观通胀就是 CPI 等数据,其实我更愿意用 M 2 的增速来衡量,更加靠谱一些。

根据大摩 的研判,2026 年应该是转向之年,当然,大摩的团队也在不断修复这个时间点,因为很多外围的宏观情况和政策出台情况都存在很多不确定性,这也是可以立即的,没有谁能预测的多么准确。甚至于,决策层为了打破某些外资的预测报告,故意调整策略也是可能的。

不过我还是比较认同他们的观点,挺过 2026。

source https://joojen.com/archives/8936.html