其实在放假前一天,统计局就发布了房地产价格指数,我一直没有写,因为在假期里,估计也没人愿意看这种枯燥的数据了,我本来准备和 2 月份数据出来后一起发布做个对比的。毕竟国内 1-2 月份比较特殊,属于传统跨春节的月份,很多行业统计的数据会有个突变,要到 3 月份才会逐渐平稳。

这周不少人已经复工了,估计也没什么心思上班,很多公司都在开复工会议,大意都是让大家收收心,看下手头上有什么没处理完的工作,以及新的任务目标下达。产能爬坡已经本上也还要等到 3 月初。

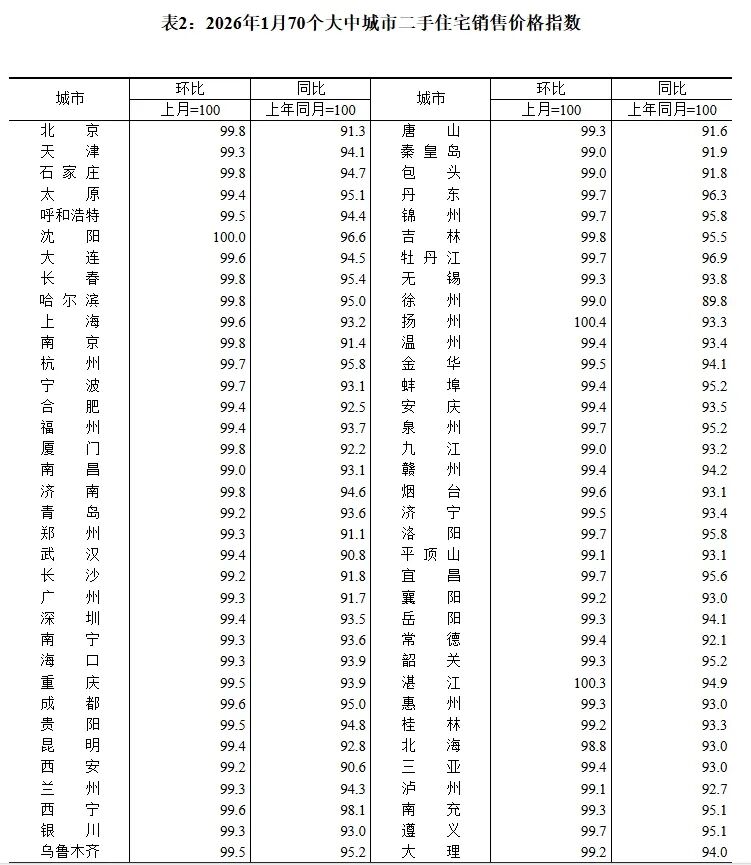

这个档口,正好可以抽空看看数据。我把最具有参考性的 70 个大中城市二手房价格指数贴一下。也算每个月连贯起来了。

相比较前几个月,有两个变化。有一个城市齐平,有两个城市上涨,都是三四线小城市。而一线和二线城市跌幅收窄,不少中小城市房价仍然处于加速下跌中,分化还在加剧中。也就是说,企稳可能还有挺长的路要走。

上海今天 5 个部门联合发布了沪七条,放松限购,虽然大部分城市已经没有限购,但是上海北京一直没有完全放开,也不可能完全放开,有总人口控制要求在那。但这次的沪七条,作为 2026 年的房地产新政,具有标志性意义。未来还会有利好政策,但是具体到房价反转和房地产公司财务转好可能还有挺长的路要走。

春节假期我辗转长三角多个城市,目之所及乃至和亲朋好友聊天中也能感受到,房地产的困境和压力在每个城市都在上演,并且也一直到,如果没有强力财政和形成政策,完全依靠市场化是不可能好转的。而且极有可能重蹈日本当年的覆辙,那可是 30 年的萧条。日本整个社会和 2 代人都出现了各种各样的新问题。这种低欲望社会会不会在大陆型国家重演,是很多人所担心的。

而当下最让上下都头疼的是,所有政策都用尽了,还是没有起色。

怎么重拾房地产的信心,是很多人也在思考的问题。目前,这种信心已经完全失去,即便恢复增长,短期内,至少 5 年内,很多人无法对房地产的态度无法再像之前那样,毕竟,过去 5 年这一课上的太深刻了。

不过长期来看,我依然对房地产行业保持信心,很多城市依然需要持续建设,乡村依然无法盛下所有人的寄托,因为我们国家是个人口密度和总量都非常高的国家。如果像欧洲和美国那样,大家都生活在郊区,占用的土地是不可想象的,那城市的大小也是欧美的好几倍才行,这不符合客观规律。所以需要多点布局,让城市和乡村在广袤的土地上如棋盘一样点缀,保持城市和乡村的个性化,让他们有地方特色,有地方吸引力,大家不能都跑到北上广深去。